瑞声科技的光学盈利改善趋势;AI端侧散热布局与算力中心液冷机遇

在科技行业快速演进的背景下,瑞声科技作为一家专注于声学、光学和精密组件的领先企业,其2025年业绩表现备受关注。公司整体营收实现了显著增长,达到了较高的水平,同时净利润也呈现出明显的提升幅度。这种增长不仅源于核心业务的稳健发展,还得益于公司在新兴领域的战略布局。光学业务的盈利能力持续优化,成为业绩亮点之一,而AI相关散热的发力以及对算力中心液冷市场的开拓,则为未来的多元化增长注入了新动力。本文将从业绩概述入手,逐步剖析各业务板块的表现,并探讨公司在AI硬件领域的积极举措,以期为投资者提供全面视角。

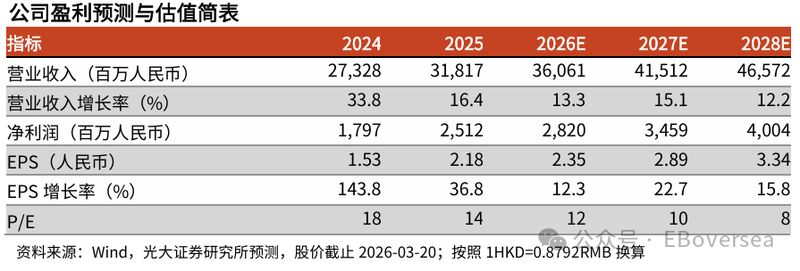

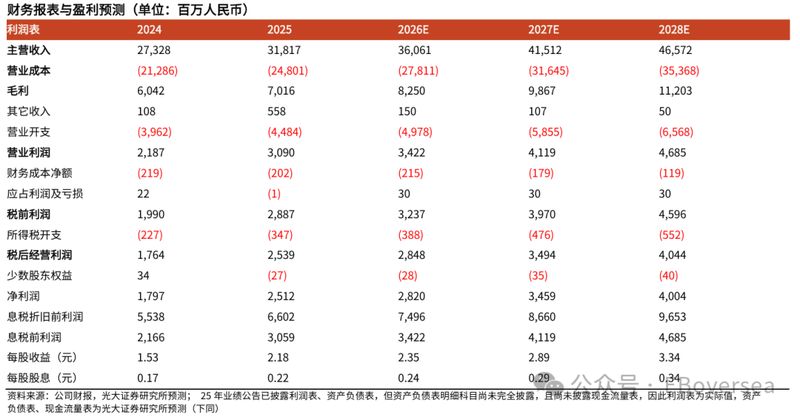

公司2025年的整体财务表现稳健向好。营收规模扩大,同比增幅保持在较高水平,毛利率则维持相对稳定。净利润的增长尤为突出,同比提升幅度明显,这反映出公司在成本控制和运营效率方面的持续努力。尽管面临市场波动和供应链挑战,但公司通过产品结构调整和高端化转型,成功推动了盈利能力的改善。声学业务作为传统支柱,虽然毛利率有所回落,主要受产品组合变化影响,但高端产品的推出如同轴扬声器系统,针对AI手机的双扬声器需求,展示了公司在创新领域的潜力。车载声学业务的收入也实现了稳健增长,毛利率虽小幅调整,但通过收购相关企业并提供高端音响系统,公司进一步巩固了在汽车领域的地位。

光学业务的结构优化是2025年业绩中的关键驱动因素。收入实现中高速增长,毛利率同比显著提升,这得益于产品高端化的推进和运营效率的改善。在光学镜头领域,公司成功斩获多个高端项目,出货量保持在较高规模,推动了整体贡献。光学模组方面,高分辨率产品的占比持续上升,防抖和潜望式模组的出货量也实现了可观的增长。这种趋势不仅提升了业务的盈利空间,还为公司在智能手机和新兴设备市场的竞争力提供了支撑。电磁传动和精密结构件业务同样表现出色,收入增长幅度较大,毛利率小幅上行。电磁传动产品如线性马达的出货量双位数增加,精密结构件中的散热收入更是大幅提升,探索了更多终端应用场景。

传感器及半导体业务的快速发展进一步丰富了公司的产品矩阵。收入同比大幅增长,主要源于高规格产品的市场份额扩大。尽管毛利率有所调整,但整体贡献显著增强。公司在这一领域的布局,不仅加强了与声学业务的协同,还为AI应用提供了技术基础。展望未来,公司积极布局AI硬件散热业务,VC均热板的出货量复合增速保持强劲。在被动散热领域,已获得项目定点,并储备了领先的技术;在主动散热方面,首个电磁风扇项目落地。同时,通过战略收购,公司加速了AI液冷散热的布局,瞄准算力中心市场。这种前瞻性举措,有望在多元化场景如车载和机器人领域打开成长空间。

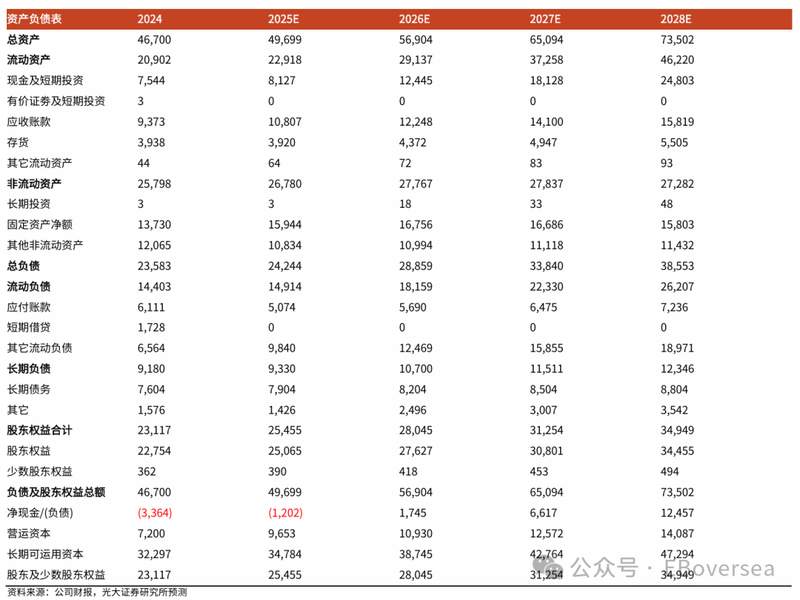

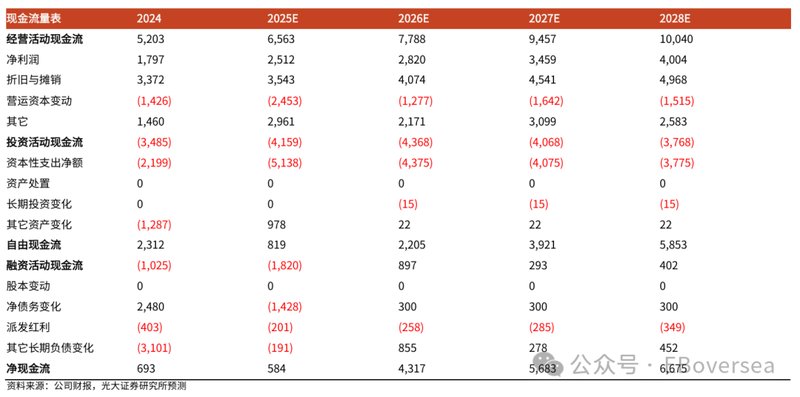

在盈利预测和估值方面,分析师对公司前景持乐观态度。尽管考虑了声学毛利率低于预期以及潜在的供应链压力,下调了部分年度预测,但维持了中长期增长预期。新增的远期预测显示,净利润将持续扩大。公司当前估值已部分反映了市场挑战,但AI端侧设备和液冷市场的卡位,将为远期价值创造提供支撑。维持买入评级,建议投资者关注公司在新兴赛道的执行力。总体而言,瑞声科技通过光学盈利改善和AI散热布局,展现出从传统组件向智能硬件转型的韧性与潜力。

回顾2025年,瑞声科技的业绩不仅验证了其战略方向的正确性,还为行业提供了宝贵经验。在光学和散热领域的持续发力,将助力公司在AI浪潮中占据有利位置。未来,随着算力中心液冷市场的逐步成熟,公司多元化布局有望带来更广阔的发展空间。投资者应密切跟踪相关进展,以把握潜在机遇。本文基于公开报告信息,仅供参考,不构成投资建议。